一、价格走势

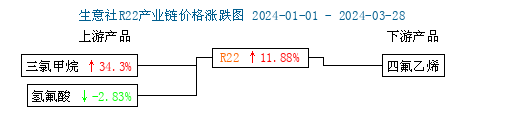

据生意社商品行情分析系统,截止3月28日,制冷剂R22均价为24166.67元/吨,较年初1月1日价格21600.00元/吨上涨11.88%,与去年同期相比上 涨16.00%

据生意社商品行情分析系统,截止3月28日,制冷剂R134a均价为30666.67元/吨,较年初1月1日价格27666.67元/吨上涨10.84%,与去年同期相比 上涨20.26%。

二、行情分析

1月制冷剂R22上游三氯甲烷价格先跌后涨,月内上涨11.11%,氢氟酸价格震荡偏弱运行,月内下跌3.31%,原料价格震荡上行,受上年度配额见底 ,新配额政策仍未落地影响,下游贸易主体较为谨慎,国内制冷剂R22市场价格整体持稳前行。

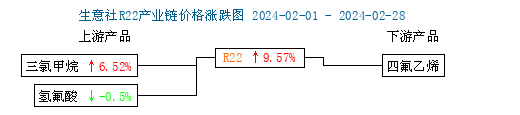

2月国内三氯甲烷价格持续上行,月内上涨6.52%,氢氟酸价格小幅下跌,月内下跌0.50%,综合来看,原料成本持续上行,加之年后制冷剂配额核发,新年度R22配额再次削减,厂家全面挺价,贸易主体大多看涨后市,加之下游备货旺季到来,成本及需求支撑下,2月国内制冷剂R22市场价格全面上行。

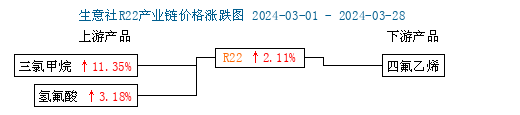

进入3月,国内三氯甲烷价格持续上行,截至3月28日,三氯甲烷价格整体上涨11.35%,氢氟酸价格月内上涨3.18%,原料成本持续走高对国内制冷剂R22市场价格起到进一步支撑,国内制冷剂R22市场价格继续上行。

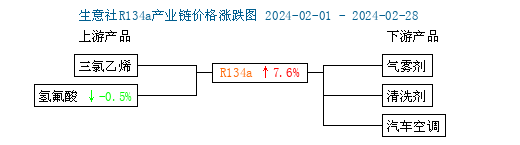

1月份制冷剂R134a上游原料价格整体下行,受制冷剂配额见底,企业库存相对低位支撑,原料成本震荡下行并未对国内R134a价格起到有效压制, 下游刚需支撑下,中旬部分企业小幅上调R134a出厂价格,带动国内R134a价格稳中偏强运行。

进入2月份,新年度三代制冷剂配额政策落地,制冷剂行业格局持续优化,厂家价格战情况有所缓解,贸易主体持续看涨后市,市场供需格局持续优化,制冷剂行业整体进入景气周期,加之下游积极备货,厂家挺价心态趋强,支撑2月国内制冷剂R134a价格强势上行。

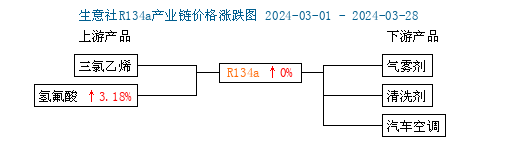

3月,国内三氯乙烯价格小幅回落,氢氟酸价格小幅回升,月内上涨3.18%,原料价格震荡前行,受下游刚需不减支撑,国内制冷剂R134a价格整体高位持 稳前行。

三、后市预测

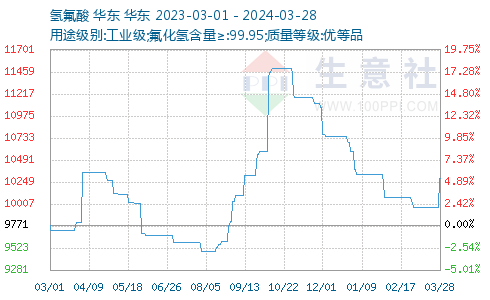

R22成本面:截至3月28日,国内三氯甲烷价格一季度大幅上行,整体上涨34.3%,氢氟酸价格震荡偏弱运行,整体下跌2.83%, 综合来看,上游原料成本整体呈继续增加趋势,成本持续走高将对后市国内制冷剂R22价格形成进一步支撑。

R22需求面:全球2023年制冷剂市场需求量约为197万吨,到2028年增长到223万吨,年复合增速为2.5%。国内R22下游需求主要 体现在PTFE制备、制冷设备维修及出口方面。PTFE制备全年需求较为稳定,维修方面受新型制冷剂设备不断更新影响,国内R22市场需求整体有所下降。2023年中国R22累计出口9.43万吨,较2022年的9.65万吨小幅走低,综合来看,近几年国内R22海外需求相对稳定,出口订单需求持续稳定将对2024年国内R22市场价格起到一定支撑。

R22政策面:R22生产配额由2022年的22.48万吨/年下调至2023年的18.18万吨/年。2024年重新下发R22、配额分为180503吨,R22生产配额较2023年再度缩减。企业配额持续缩减,因供应过剩造成的价格“内卷”局面将逐步改善,讲对后市国内制冷剂市场价格形成利好。

R22后市预测:生意社制冷剂分析师认为,2024年国内R22配额再度缩减,R22市场供强需弱问题逐步改善,下游刚需不减,上半年R22市场价格将继续坚挺运行。

R134a成本方面:综合来看,2024年一季度国内氢氟酸价格整体呈下跌趋势,3月底触底小幅回升,原料成本震荡走低将在一定程度上帮助制冷剂生产企业逐步挽回此前长期价格战损失,助力制冷剂行业进入景气周期,同时原料成本持续弱势也讲在一定程度上限制后市国内R134a价格上行空间。

R134a需求面:R134a下游需求主要体现在汽车制冷以及出口方面,国内汽车市场的R134a使用率为89%,近两年新能源汽车高度繁荣,带动汽车行业整体增长,汽车保有量稳定增长。同时2023年以来国内冷链需求持续回升,冷链相关物流基础设施也在加快发展。2023年冷藏车保有量达 到43.1万辆,同比增长12.8%;冷库总量达到2.28亿立方,同比增长8.3%,2024年汽车领域制冷剂需求量将稳步提升,将对2024年制冷剂R134a价格起到较强支撑。2023年中国R134a出口14万吨左右,制冷剂出口订单需求对国内R134a价格起到一定支撑。

R134a政策面:2023年11月6日,生态环境部办公厅正式发布《关于印发<2024年度氢氟碳化物配额总量设定与分配方案>的通知》明确了三代制冷剂配额的计算方式。2024年1月11日,生态环境部发布了关于2024年度消耗臭氧层物质和氢氟碳化物生产、使用和进口配额核发情况的公示。HFCs总生产配额量为74.56万吨。其中,R134a为21.57万吨。随着配额政策实施,三代制冷剂整体供需格局预计将由供过于求转变为供需平衡,未来随着行情的周期性波动,行业产能会逐步向头部企业集中,而一些小、散的产能则将逐步退出,供需环境改善也将对国内制冷剂价格形成有力支撑。

R134a后市预测:生意社制冷剂分析师认为,空调冰箱更新换代的需求叠加新能源车的崛起,推动制冷剂需求的稳步提升,配额政策落地后,国内制冷剂价格内卷局面有所缓解,制冷剂行业整体逐步进入景气周期,诸多利好支撑下,预计上半年国内R134a价格将继续坚挺运行。